保険料について

1 保険料の基本的な考え方

- 保険料は被保険者お一人お一人に納めていただきます。

保険料額の決定通知書や納付書は、

お住まいの市町からお送りします。

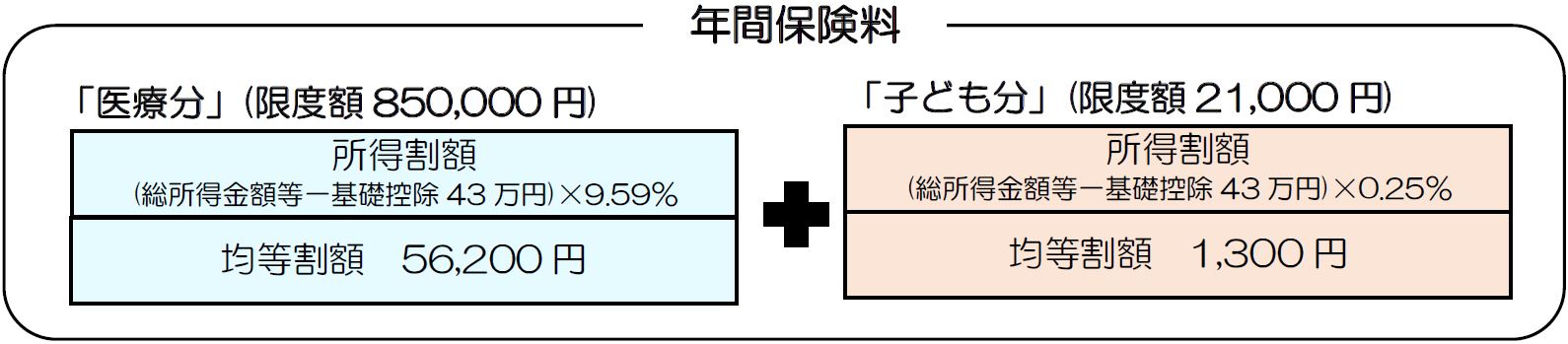

(毎年7月中旬) - 保険料は、被保険者全員が均等に負担する『均等割額』と、被保険者それぞれの所得に応じて負担する『所得割額』の合計になります。

【長崎県の令和8・9年度の保険料】 ※1 令和8年度から、子ども・子育て支援金制度が始まり、医療保険の保険料とあわせて徴収します。子ども分保険料は段階的に導入されるため令和9年度についても改定されます。詳しくは下記こども家庭庁ホームページをご覧ください。

※1 令和8年度から、子ども・子育て支援金制度が始まり、医療保険の保険料とあわせて徴収します。子ども分保険料は段階的に導入されるため令和9年度についても改定されます。詳しくは下記こども家庭庁ホームページをご覧ください。

- 総所得金額等とは、前年中の「公的年金等収入-公的年金等控除」、「給与収入-給与所得控除」、「事業収入-必要経費」等で各種所得控除前の金額です。また、退職所得以外の分離課税の所得金額(土地・建物や株式等の譲渡所得などで特別控除後の額)も総所得金額等に含まれます。

- 障害・遺族・老齢福祉年金は非課税年金のため、保険料計算の基礎となる所得には含まれません。

- 所得割額に1円未満の端数があるときは、これを切り捨てます。

- 均等割額と所得割額を足した額に100円未満の端数がある時は、これを切り捨てます。

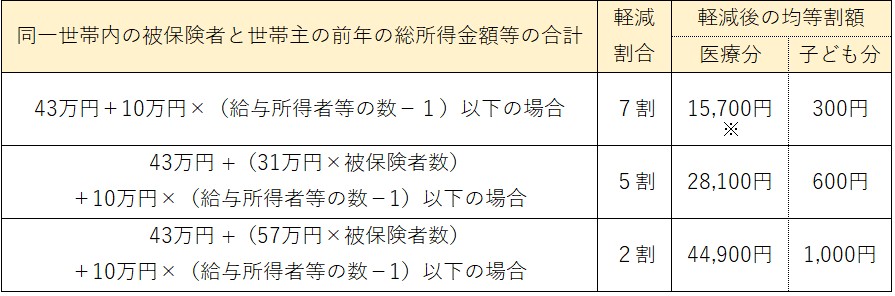

2 所得の少ない方に対する減額

【均等割額の軽減】

- 所得の少ない方については、所得に応じて次に掲げる割合で均等割額を減額します。

- 公的年金所得については、その所得から特別控除15万円をさらに控除します。

※令和8・9年度は、制度改正等による激減緩和措置として、軽減割合7割に該当する方の医療分の軽減割合は、7.2割軽減へと引き上げとなります。

3 被扶養者であった方に対する軽減措置

| ○ 対象となる方 | ・・・ | 後期高齢者医療制度加入の前日まで、社会保険や共済保険などの被用者保険(市町村国民健康保険、国民健康保険組合を除く。)に加入している方の被扶養者で、これまで保険料を負担していなかった方。 |

- 所得割額の負担はなく、均等割額は24ケ月の間、5割軽減されます。

- 所得が少なく、上記2の7割の軽減割合に該当する場合は、そちらの軽減割合が適用されます。

4 保険料の計算例(令和8年度)

1.75歳以上のひとり暮らしの方で年金収入79万円(基礎年金受給者)の場合

※所得の少ない方に対する均等割額の「7割減額」適用 ↓

詳しい計算例1 こちらをご覧ください。

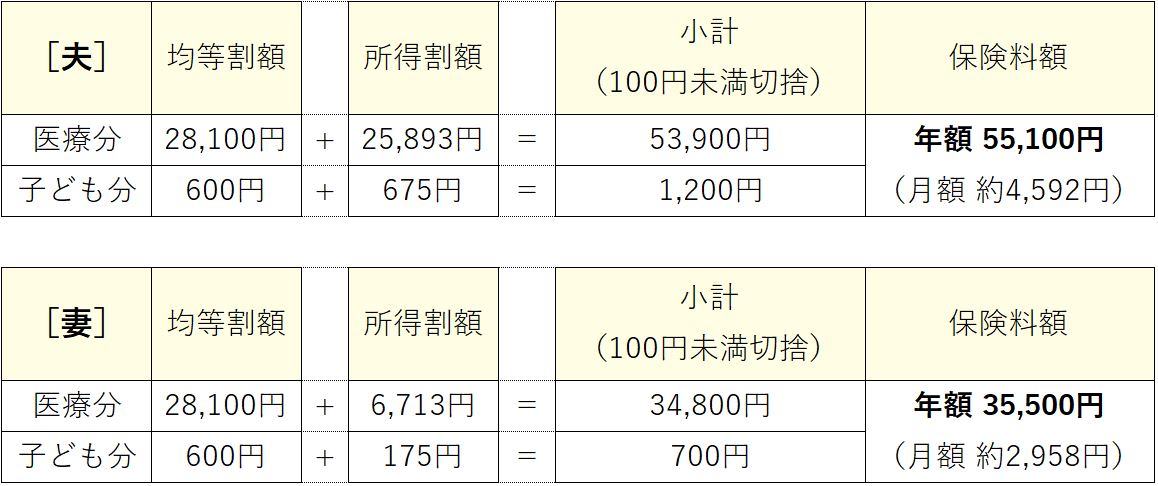

2.夫78歳は年金収入180万円(厚生年金受給者)で

妻75歳は年金収入160万円(厚生年金受給者)の場合

※所得の少ない方に対する均等割額の「5割減額」適⽤↓

詳しい計算例2 こちらをご覧ください。

3.自営業の子ども(世帯主)と同居する方

(子40歳:営業所得390万円、本人78歳:公的年金収入180万円)の場合

※被保険者の公的年金額が少なくても、子ども(世帯主)に減額基準を超える所得があるため、減額適用はありません。↓

詳しい計算例3 こちらをご覧ください。

5 保険料の納付方法

◆ 保険料は、原則として年金からお支払いいただきます。(特別徴収)

ただし、年金額が18万円未満の方や介護保険料と合わせた保険料額が年金額の半分を超える場合は、お住まいの市町から送付される納付書又は口座振替により納めていただきます。(普通徴収)

| ※ | 年度途中に75歳になり新規に加入された方や、引っ越し(転入、転出)をされた方は、その年度については年金からのお支払いではなく、納付書で納めていただき、後日年金天引(特別徴収)に切替わります。 |

◆ 保険料を年金からお支払いいただいている方は、ご希望により、口座振替によるお支払いに変更できます。

※所得税及び住民税の社会保険料控除について

- 年金から保険料をお支払いされている方は、本人の社会保険料控除となります。

- 口座振替に変更した場合、その社会保険料控除は、口座振替により支払った方に適用されます。

6 納付が困難なときは

納付が困難なときは、分割納付などのご相談にも応じていますので、お早めにお住まいの市町の後期高齢者医療担当窓口にご相談ください。また、失業や災害などの特別な事情がある場合には、下記7の減免などの制度があります。

<保険料の滞納を続けていると>

災害など特別な事情のある方を除いて、保険料を滞納し続けたり、納付相談に応じないような場合には、滞納処分(財産の差し押さえ)を受ける場合もあります。

7 減免制度について

以下のような特別な事情で保険料の納付及び医療費の一部負担金のお支払いが著しく困難となった場合には申請により減免される場合があります。

詳しくは、お住いの市役所・町役場の後期高齢者医療担当窓口でご相談ください。

【保険料について】

災害、事業又は業務の休廃止、失業、長期入院等で収入が著しく減少した場合、減免及び徴収猶予の制度があります。

【医療費等の一部負担金について】

世帯主が、事業又は業務の休廃止、失業、長期入院等で収入が著しく減少し、住民税が減免、又は、非課税等で収入が低い方の場合、減免及び徴収猶予の制度があります。